貯金以外はしたことない。新NISAやiDeCoと聞くけどよくわからない。という方に何から始めるべきか簡単にまとめてみました。

まず始めるべきは財形年金貯蓄制度

財形年金貯蓄制度には、企業型DC(企業型確定拠出年金)、iDeCo(個人型確定拠出年金)の大きく2つがあります。これらは年金制度なので、積立金は、原則退職時もしくは60歳以降にしか受け取れません。

まず何も投資や財形をしてない人はこれらを最初に始めるべきです。

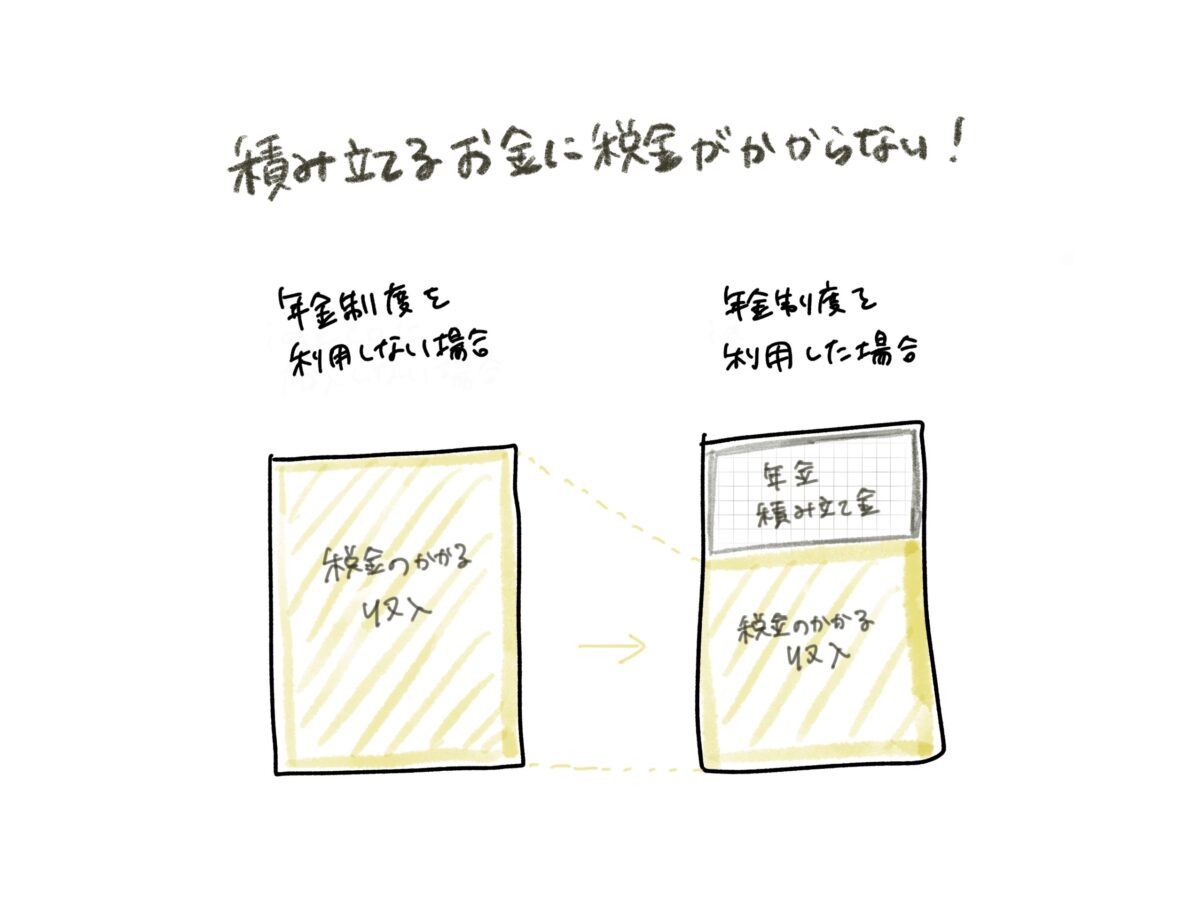

確定拠出年金は、積み立てるお金(掛金)に税金がかかりません。掛金は、全額所得控除となり、所得税・住民税の負担が軽くなります。

例えば、毎月1万円積み立てた場合、1年で12万円になります。この場合、年収600万円で試算すると、24,000円の税負担軽減となります。

NISAと同様、利益にかかる20%の税金が非課税になるメリットもありますが、これは利益が出ない限り節税になりません。利益に関係なく積み立てるだけで節税できるのは大きなメリットです。

企業型DC(企業型確定拠出年金)

大企業で働くサラリーマンはおそらく入社時に、企業型DCに加入しているはずです。

企業型DCは、企業が掛金を拠出してくれ、従業員が運用する制度で、運用成績によって退職後に受け取る額が変わります。

マッチング拠出

企業型DCに加入している場合、マッチング拠出を利用することもできます。企業の掛金に、従業員が掛金を上乗せすることができる制度です。

マッチング拠出を利用できるかどうかは企業によるため、人事担当への確認が必要です。

iDeCo(個人型確定拠出年金)

個人事業主や所属企業が企業型DCを採用していないときには、iDeCoに加入しましょう。iDeCoは基本どのような方でも加入できます。

以前は、企業型DCに加入している場合、iDeCoは利用できませんでしたが、2022年10月からは併用できるようになりました。(マッチング拠出との併用は不可)

次に活用したいのがNISA制度

2024年から新NISAが始まることで話題の制度。

NISAは利益にかかる税金が非課税になります。通常投資で得た利益には20%(所得税15%、住民税5%)の税金がかかります。その税金が非課税になるためお得に利益を得ることができます。ただし年金制度とは違い、利益が出なかった場合には節税にはなりません。

日本は米国などに比べ投資をする人が少ないため、政府は、投資する人を増やすためにさまざまな制度を導入しています。

つみたてNISA・つみたて投資枠

つみたてNISA(新NISAではつみたて投資枠)は、長期分散投資に適した一定の投資信託を購入するものです。数多ある投資信託の中から、売買手数料無料で運用手数料も低い優良銘柄が、約250銘柄ほど用意されています。

その中から好きな商品を選び、毎月一定額を積み立てていきます。一括投資ではなく、毎月積み立てることで日々の値動きのリスクを分散することができます。

一般NISA・成長投資枠

一般NISA(新NISAでは成長投資枠)では、上場株式や投資信託を自由に購入することができます。日々、株の売買を行っている人は、この枠をうまく使うことで利益にかかる税金を抑えることができます。

以上が、最初にはじめるべき財形制度・投資制度になります。

それではここから実際の始め方を紹介します。(企業型DCは会社の制度なので人事に聞いてください)

ネット銀行口座・証券口座を開設

まずはネット銀行口座・証券口座をセット準備しましょう。

「楽天銀行・楽天証券」と「住信SBIネット銀行・SBI証券」のどちらかがおすすめです。ネット証券は手数料が安ことに加えてポイント還元も多いのでお得です。

楽天銀行・楽天証券

普段から楽天カードを使っている人には、楽天銀行・楽天証券のセットがおすすめ。

楽天銀行で楽天カードの引き落としをするとポイント最大+1倍になります。また、楽天証券でポイント投資をするとポイント最大+1倍になります。また、楽天銀行と楽天銀行で自動入金(マネーブリッジ)を設定すれば金利0.1%とお得。

最近は、ポイント制度が改悪されていると言われていますが、それでも楽天経済圏のメリットは十分受けられます。

住信SBIネット銀行・SBI証券

SBI証券は為替手数料が安いのがメリットです。楽天証券は為替手数料25銭なのに対して、SBI証券は4銭(*2)にできます。

*2)円貨決済ではなく、住信SBIネット銀行で円からドルへ為替取引後、外貨決済を行う場合

外国の個別株を将来的にやりたいのであればSBIも開設しておきましょう。また、今なら紹介ポイントももらえるのでポイントのために開設するのも◎

口座開設の前にチェック💡

SBI証券は、紹介プログラム経由で15,000ポイントプレゼント中です。

ご紹介プログラムはこちら

iDeCo口座を開設

証券口座の解説が完了したらiDeCo口座を開設しましょう。iDeCoを行うには、証券口座の中にiDeCo用の口座を作る必要があります。

各証券会社のサイトから資料請求を行います。

- 楽天証券:iDeCo申し込みページ

- SBI証券:iDeCo口座開設

資料が来たら必要事項を記入し、会社員の方は人事部門に書類記入をしてもらい、そのまま楽天証券に返送します。基本的な流れは簡単です。

NISA口座の開設

続いて、NISAを行うためにはNISA口座が必要になるのでNISA口座を開設しましょう。

各証券会社のサイトから口座申し込みを行います。

- 楽天証券:NISA申し込みページ

- SBI証券:NISA口座開設

基本的にはネットで完結するためNISA口座開設は比較的簡単にできます。

証券口座は、総合口座とNISA口座を同時にも申し込めるので、初期申し込みの際にあわせて申し込めるものは全部申し込んでしまいましょう!

自分の好みの投資商品を購入

iDeCoもNISAも口座ができたら、投資商品を購入しましょう。多くの銘柄が存在してどの銘柄を買えばよいかわからない方も多いでしょうが、そこは少し勉強してみて自己責任で選択してくださいね。

ちなみに私の購入している銘柄はこちらです。

あとは毎月自動で積み立てられていくので何もすることはありません!

以上です。お疲れ様でした!

さまざまな制度を正しく理解して、お得にお金を増やしていきましょう。